2018年注册会计师《财务成本管理》真题及答案7

来源:乐考网 2020-05-19 14:30:45

2018年注册会计师《财务成本管理》真题及答案7,大家要及时学习,及时练习, 任何成功,都是厚积薄发,多年苦修换来的,不怕走的慢,只怕不开始。小编会坚持整理注册会计师每日一练习题,希望能够帮助考生高效备考,轻松过关。

注册会计师考试真题。三、计算分析题

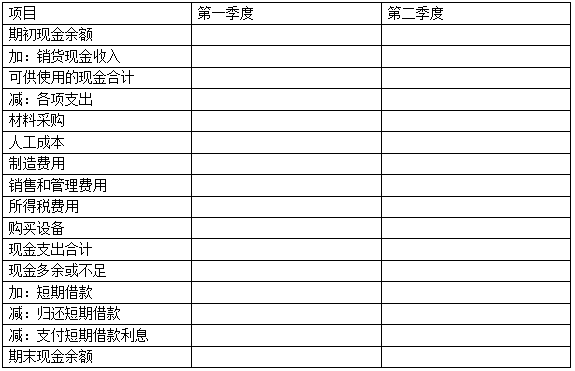

3.甲公司是一家制造企业,正在编制 2019 年第一、二季度现金预算,年初现金余额 52 万元。

相关资料如下:

(1)预计第一季度销量 30 万件,单位售价 100 元;第二季度销量 40 万件,单位售价 90元;第三季度销量 50 万件,单位售价 85 元,每季度销售收入 60%当季收现,40%下季收现,2019 年初应收账款余额 800 万元,第一季度收回。

(2)2019 年初产成品存货 3 万件,每季末产成品存货为下季销量的 10%。

(3)单位产品材料消耗量 10 千克,单价 4 元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款 50%当季付现,50%下季付现。2019 年初应付账款余额420 万元,第一季度偿付。

(4)单位产品人工工时 2 小时,人工成本 10 元/小时;制造费用按人工工时分配,分配率7.5 元/小时。销售和管理费用全年 400 万元,每季度 100 万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用 100 万元,每季度预缴 25 万元。

(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置 450 万元、250万元。

(6)每季末现金余额不能低于 50 万元。低于 50 万元时,向银行借入短期借款,借款金额为 10 万元的整数倍。借款季初取得,每季末支付当季利息,季度利率 2%。高于 50 万元时,高出部分按 10 万元的整数倍偿还借款,季末偿还。

第一、二季度无其他融资和投资计划。

要求:根据上述资料,编制公司 2019 年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算 单位:万元

走在奋斗的路上,不要过分在意一些荣辱,平常心便好。 注册会计师历年真题,记得练习,想要有效提高学习备考效率,考生们要找到适合自己的备考方法。在计划表中,考生们要明确的写出每日学习的内容,按时打卡学习,坚持不懈的努力。小编希望考生们都能制定一个适合自己的备考学习计划,更加有效率的进行复习

责任编辑: